[Smart Beta] Chapter 3. Size Effect - 소형주 효과

소형주 효과(Size Effect)

소형주 효과의 발견과 의미

Rolf W. Banz의 1981년 “The Relationship Between Market Value and Return of Common Stocks”

해당 논문을 통해 1926년-1980년 기간 중 NYSE에 상장된 종목들을 시가총액가중 기준으로 분류하여 수익률과 리스크를 측정한 결과, 시가총액이 큰 종목이 작은 종목의 리스크 대비 초과수익률이 존재한다.

이는 효율적 시장가설(Efficient Mkt Theory)에 반하는 실증적 발견으로 시장의 Anomaly 중 하나로 연구되기 시작함.

Fama-French의 3 Factor model에서도 Size Effect와 B/M은 시장의 체계적인 리스크(Systemical Risk)로 설명되지 않는 Factor로 바라봄.

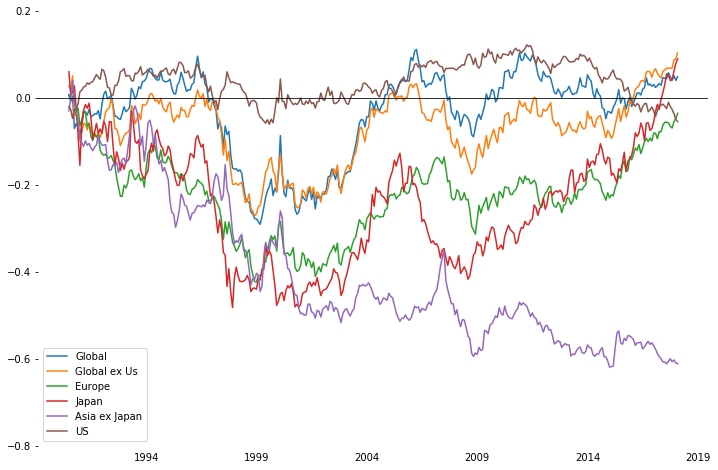

각 지역별 SMB 팩터 누적 수익률(1990.7-2018.1)

데이터 불러오기 및 데이터 확인하기

pandas는 표 형식의 자료를 DataFrame 객체로 읽어오는 기능을 제공한다.

- pandas의 read_excel 함수를 이용하여 데이터를 불러온다.

- 불러온 데이터의 값을 확인하기 위해 데이터객체명.head() 혹은 .tail()을 이용하여 불러온 데이터를 확인한다.

import pandas as pd

import numpy as np

df = pd.read_excel('smb_cumreturn_data.xlsx', index_col = 0)

df.index = pd.to_datetime(df.index, format = '%Y%m')

print(df.head())

Global Global ex US Europe Japan Asia ex Japan

1990-07-01 0.77 2.77 0.48 6.01 -2.98

1990-08-01 -1.60 -0.92 -0.12 -4.98 2.99

1990-09-01 1.23 3.21 1.75 0.75 4.12

1990-10-01 -7.39 -8.98 -2.76 1.23 -5.04

1990-11-01 1.22 1.17 -2.75 -5.48 -1.62

데이터 연산하기

누적수익률 구하기

- DataFrame의 각 열(지역구분)에 담겨있는 월별 수익률의 누적수익률을 구한다. 객체명.cumprod() 함수를 이용하면 쉽게 구할 수 있다.

- cumprod() 함수의 결과 타입이 Series 이므로 이를 DataFrame 타입으로 변환해준다.

- 계산한 데이터의 값들을 확인한다.

df1 = (1 + df['Global']/100).cumprod() -1

df2 = (1 + df['Global ex US']/100).cumprod() -1

df3 = (1 + df['Europe']/100).cumprod() -1

df4 = (1 + df['Japan']/100).cumprod() -1

df5 = (1 + df['Asia ex Japan']/100).cumprod() -1

df6 = df1 - df2

frame = pd.Series.to_frame(df1)

frame['Global ex Us'] = df2

frame['Europe'] = df3

frame['Japan'] = df4

frame['Asia ex Japan'] = df5

frame['US'] = df6

frame.tail()

| Global | Global ex Us | Europe | Japan | Asia ex Japan | US | |

|---|---|---|---|---|---|---|

| 2017-10-01 | 0.048795 | 0.068222 | -0.065510 | 0.040166 | -0.599847 | -0.019427 |

| 2017-11-01 | 0.041663 | 0.068435 | -0.069248 | 0.040686 | -0.606610 | -0.026772 |

| 2017-12-01 | 0.051455 | 0.087453 | -0.054635 | 0.061396 | -0.602636 | -0.035999 |

| 2018-01-01 | 0.040204 | 0.089193 | -0.047072 | 0.078484 | -0.609431 | -0.048989 |

| 2018-02-01 | 0.048630 | 0.103135 | -0.035446 | 0.089700 | -0.611111 | -0.054505 |

그래프로 확인하기

지역별 SMB 팩터 누적수익률을 그래프로 시각화하여 비교하기

matplotlib을 이용하여 그래프를 그릴 수도 있으나 데이터를 보여줄 다양한 형태를 일일이, 비교적 많이 입력해주어야 한다. 반면 pandas를 이용하면 다양한 종류의 데이터를 한 그래프 안에 간단하게 담아낼 수 있다.

DataFrame.plot() 은 DataFrame 의 행과 열의 정보를 손쉽게 그래프로 나타내준다.

표의 사이즈, x축의 범위, y축의 범위를 설정해준다.

ax = frame.plot(figsize=(12,8))

ax.axhline(0, color='black',lw=0.8) #https://financedata.github.io/posts/matplotlib_hline_and_vline.html 참고(유용할듯..)

frame.index = pd.to_datetime(frame.index, format = 'Ym')

ax.set_ylim(-0.8, 0.2)

ax.spines['right'].set_color('none') # 박스없애기(오른쪽 선 지우기 = 색없음)

ax.spines['left'].set_color('none')

ax.spines['top'].set_color('none')

ax.spines['bottom'].set_color('none')

ax.xaxis.set_ticks_position('none') # x축의 눈금 삭제(none) cf) left, right

ax

1990.7 부터 2018.1 기간동안에 대하여 각 지역별 SMB 팩터 검증 결과 Banz의 주장과 달리 소형주 효과의 존재 여부에 대해 의문을 갖게한다.

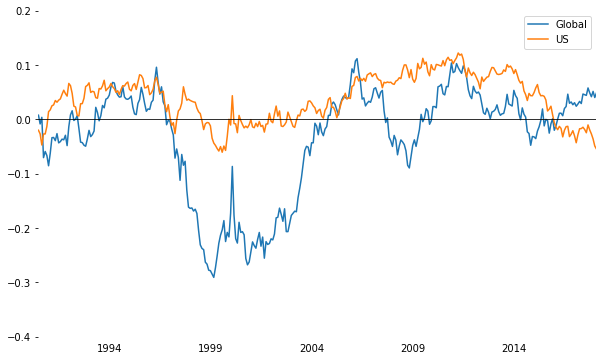

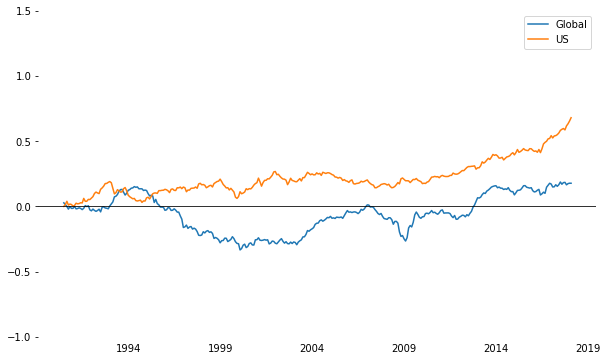

Global 과 US 지역의 비교

frame2 = pd.Series.to_frame(df1)

frame2['US'] = df6

frame2.head(3)

| Global | US | |

|---|---|---|

| 1990-07-01 | 0.007700 | -0.020000 |

| 1990-08-01 | -0.008423 | -0.026668 |

| 1990-09-01 | 0.003773 | -0.047158 |

ax1 = frame2.plot(figsize=(10,6))

ax1.axhline(0, color='black',lw=0.8)

ax1.set_xlim(pd.Timestamp('1990-07-01'), pd.Timestamp('2018-02-01'))

ax1.set_ylim(-0.4, 0.2)

ax1.spines['right'].set_color('none')

ax1.spines['left'].set_color('none')

ax1.spines['top'].set_color('none')

ax1.spines['bottom'].set_color('none')

ax1.xaxis.set_ticks_position('none')

ax1

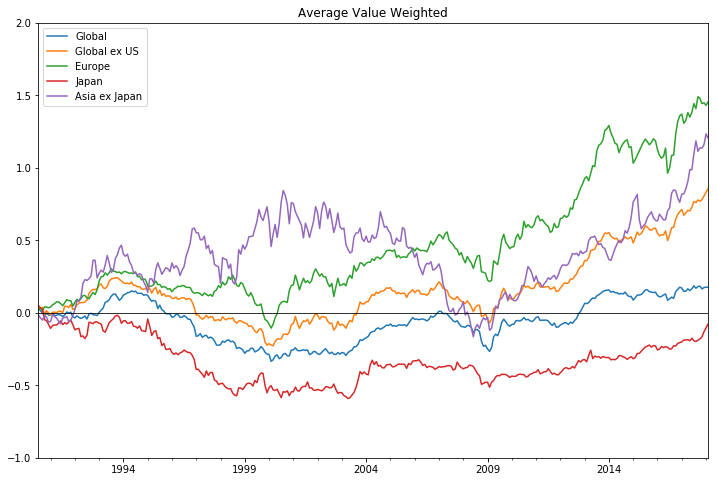

소형 RMW - 대형 RMW 누적 수익률(1990-2018)

소형주 효과의 검증을 위해 ‘시가총액가중 기준’ 과 ‘동일가중 기준’ 포트폴리오에 대하여 누적 수익률을 분석한다.

A. 시가총액가중 기준

데이터 불러오기 및 데이터 확인하기

pandas는 표 형식의 자료를 DataFrame 객체로 읽어오는 기능을 제공한다.

- pandas의 read_excel 함수를 이용하여 데이터를 불러온다.

- 불러온 데이터의 값을 확인하기 위해 데이터객체명.head() 혹은 .tail()을 이용하여 불러온 데이터를 확인한다.

df_glo = pd.read_excel('시가총액가중 기준 소형 RMW- 대형 RMW.xlsx',sheet_name=0, index_col=0)

df_exus = pd.read_excel('시가총액가중 기준 소형 RMW- 대형 RMW.xlsx',sheet_name=1, index_col=0)

df_eu = pd.read_excel('시가총액가중 기준 소형 RMW- 대형 RMW.xlsx',sheet_name=2, index_col=0)

df_jpn = pd.read_excel('시가총액가중 기준 소형 RMW- 대형 RMW.xlsx',sheet_name=3, index_col=0)

df_exjpn = pd.read_excel('시가총액가중 기준 소형 RMW- 대형 RMW.xlsx',sheet_name=4, index_col=0)

df_glo.head(3)

| SMALL LoOP | SMALL HiOP | BIG LoOP | BIG HiOP | |

|---|---|---|---|---|

| 1990-07-01 | 1.75 | 3.25 | 1.85 | 0.66 |

| 1990-08-01 | -11.10 | -11.95 | -10.25 | -9.84 |

| 1990-09-01 | -10.21 | -10.92 | -12.20 | -11.41 |

소형 RMW - 대형 RMW

d1 = (df_glo['SMALL HiOP'] - df_glo['SMALL LoOP']) - (df_glo['BIG HiOP'] - df_glo['BIG LoOP'])

d2 = (df_exus['SMALL HiOP'] - df_exus['SMALL LoOP']) - (df_exus['BIG HiOP'] - df_exus['BIG LoOP'])

d3 = (df_eu['SMALL HiOP'] - df_eu['SMALL LoOP']) - (df_eu['BIG HiOP'] - df_eu['BIG LoOP'])

d4 = (df_jpn['SMALL HiOP'] - df_jpn['SMALL LoOP']) - (df_jpn['BIG HiOP'] - df_jpn['BIG LoOP'])

d5 = (df_exjpn['SMALL HiOP'] - df_exjpn['SMALL LoOP']) - (df_exjpn['BIG HiOP'] - df_exjpn['BIG LoOP'])

print(d5.head())

print(d5.tail())

1990-07-01 -1.64

1990-08-01 -1.92

1990-09-01 -1.52

1990-10-01 3.23

1990-11-01 -1.15

dtype: float64

2017-10-01 1.16

2017-11-01 -0.10

2017-12-01 1.13

2018-01-01 3.43

2018-02-01 -1.30

dtype: float64

데이터 연산하기

지역별 누적 수익률 계산

d1 = (1 + d1/100).cumprod() - 1

d2 = (1 + d2/100).cumprod() - 1

d3 = (1 + d3/100).cumprod() - 1

d4 = (1 + d4/100).cumprod() - 1

d5 = (1 + d5/100).cumprod() - 1

d5.tail(3)

2017-12-01 1.160573

2018-01-01 1.234680

2018-02-01 1.205629

dtype: float64

계산된 데이터 정리

계산된 결과값의 type이 Series이므로 DataFrame 으로 정리해준다.

x = pd.DataFrame({'Global': d1,

'Global ex US': d2,

'Europe': d3,

'Japan': d4,

'Asia ex Japan': d5

})

x = x[['Global','Global ex US','Europe','Japan','Asia ex Japan']]

print(x.head())

print(x.tail())

Global Global ex US Europe Japan Asia ex Japan

1990-07-01 0.026900 0.026200 0.023800 0.049300 -0.016400

1990-08-01 0.013961 0.028252 0.031683 0.034505 -0.035285

1990-09-01 -0.001248 0.037404 0.014970 0.024781 -0.049949

1990-10-01 -0.021423 -0.011769 0.041765 -0.047774 -0.019262

1990-11-01 -0.002047 0.015605 0.039473 -0.053583 -0.030541

Global Global ex US Europe Japan Asia ex Japan

2017-10-01 0.183771 0.769602 1.478557 -0.179649 1.138570

2017-11-01 0.164949 0.781281 1.443114 -0.165129 1.136431

2017-12-01 0.174152 0.806932 1.449466 -0.130732 1.160573

2018-01-01 0.177322 0.831506 1.431340 -0.103959 1.234680

2018-02-01 0.176969 0.856231 1.455410 -0.076988 1.205629

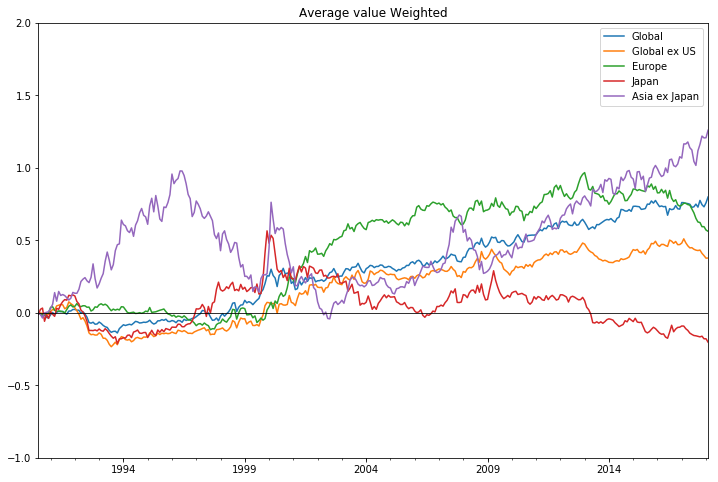

그래프로 확인하기

소형주 효과를 반영한 RMW 지역별 누적수익률을 그래프로 시각화하여 비교하기

matplotlib을 이용하여 그래프를 그릴 수도 있으나 데이터를 보여줄 다양한 형태를 일일이, 비교적 많이 입력해주어야 한다. 반면 pandas를 이용하면 다양한 종류의 데이터를 한 그래프 안에 간단하게 담아낼 수 있다.

- DataFrame.plot() 은 DataFrame 의 행과 열의 정보를 손쉽게 그래프로 나타내준다.

- 표의 사이즈, x축의 범위, y축의 범위를 설정해준다.

ax2 = x.plot(figsize=(12,8))

ax2.set_xlim(pd.Timestamp('1990-07-01'), pd.Timestamp('2018-02-01'))

ax2.set_ylim(-1, 2)

ax2.axhline(0, color='black',lw=0.8)

ax2.set_title('Average Value Weighted')

ax2

Global vs US

x1 = pd.DataFrame({'Global': d1,

'US': d2-d1

})

print(x1.head(2))

print(x1.tail(2))

Global US

1990-07-01 0.026900 -0.000700

1990-08-01 0.013961 0.014291

Global US

2018-01-01 0.177322 0.654183

2018-02-01 0.176969 0.679262

ax4 = x1.plot(figsize=(10,6))

ax4.axhline(0, color='black',lw=0.8)

# ax4.set_xlim(pd.Timestamp('1990'), pd.Timestamp('2018'))

ax4.set_ylim(-1, 1.5)

ax4.spines['right'].set_color('none')

ax4.spines['left'].set_color('none')

ax4.spines['top'].set_color('none')

ax4.spines['bottom'].set_color('none')

ax4.xaxis.set_ticks_position('none')

ax4

그래프로 확인하기2

matplotlib를 이용하여 설정 바꿔가며 그리기

import matplotlib.pyplot as plt

fig = plt.figure(figsize=(12,8))

ax3 = fig.add_subplot(1,1,1)

ax3.plot(d1, label='Global')

ax3.plot(d2, label='Global ex US')

ax3.plot(d3, label='Europe')

ax3.plot(d4, label='Japan')

ax3.plot(d5, label='Asia ex Japan')

ax3.set_xlabel('Year')

ax3.set_ylabel('Cumulative return')

ax3.set_ylim(-1,2)

ax3.xaxis.set_ticks_position('none')

ax3.spines['right'].set_color('none')

ax3.spines['left'].set_color('none')

ax3.spines['top'].set_color('none')

ax3.spines['bottom'].set_color('none')

ax3.legend()

plt.title('Average Value Weighted')

plt.axhline(0, color='black',lw=0.5)

plt.show()

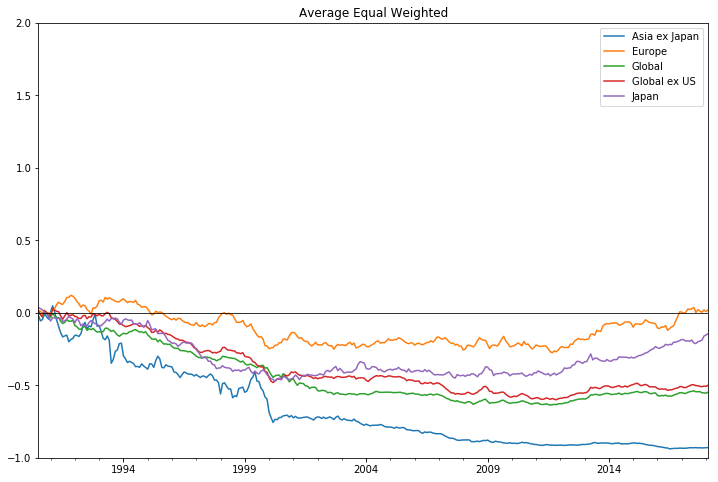

B. 동일가중기준

데이터 불러오기 및 데이터 확인하기

pandas는 표 형식의 자료를 DataFrame 객체로 읽어오는 기능을 제공한다.

- pandas의 read_excel 함수를 이용하여 데이터를 불러온다.

- 불러온 데이터의 값을 확인하기 위해 데이터객체명.head() 혹은 .tail()을 이용하여 불러온 데이터를 확인한다.

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

df_glo = pd.read_excel('동일가중 기준 소형 RMW- 대형 RMW.xlsx',sheet_name=0, index_col=0)

df_exus = pd.read_excel('동일가중 기준 소형 RMW- 대형 RMW.xlsx',sheet_name=1, index_col=0)

df_eu = pd.read_excel('동일가중 기준 소형 RMW- 대형 RMW.xlsx',sheet_name=2, index_col=0)

df_jpn = pd.read_excel('동일가중 기준 소형 RMW- 대형 RMW.xlsx',sheet_name=3, index_col=0)

df_exjpn = pd.read_excel('동일가중 기준 소형 RMW- 대형 RMW.xlsx',sheet_name=4, index_col=0)

print(df_glo.head(2))

print(df_glo.tail(2))

SMALL LoOP SMALL HiOP BIG LoOP BIG HiOP

1990-07-01 1.94 3.32 2.36 2.82

1990-08-01 -7.85 -10.03 -11.61 -11.78

SMALL LoOP SMALL HiOP BIG LoOP BIG HiOP

2018-01-01 6.51 5.38 4.99 4.43

2018-02-01 -4.05 -2.14 -3.86 -3.71

소형 RMW - 대형 RMW

d1 = (df_glo['SMALL HiOP'] - df_glo['SMALL LoOP']) - (df_glo['BIG HiOP'] - df_glo['BIG LoOP'])

d2 = (df_exus['SMALL HiOP'] - df_exus['SMALL LoOP']) - (df_exus['BIG HiOP'] - df_exus['BIG LoOP'])

d3 = (df_eu['SMALL HiOP'] - df_eu['SMALL LoOP']) - (df_eu['BIG HiOP'] - df_eu['BIG LoOP'])

d4 = (df_jpn['SMALL HiOP'] - df_jpn['SMALL LoOP']) - (df_jpn['BIG HiOP'] - df_jpn['BIG LoOP'])

d5 = (df_exjpn['SMALL HiOP'] - df_exjpn['SMALL LoOP']) - (df_exjpn['BIG HiOP'] - df_exjpn['BIG LoOP'])

print(d1.head(2))

print(d1.tail(2))

1990-07-01 0.92

1990-08-01 -2.01

dtype: float64

2018-01-01 -0.57

2018-02-01 1.76

dtype: float64

소형 RMW - 대형 RMW 누적 수익률 연산

d1 = (1 + d1/100).cumprod() - 1

d2 = (1 + d2/100).cumprod() - 1

d3 = (1 + d3/100).cumprod() - 1

d4 = (1 + d4/100).cumprod() - 1

d5 = (1 + d5/100).cumprod() - 1

print(d1.head(2))

print(d1.tail(2))

1990-07-01 0.009200

1990-08-01 -0.011085

dtype: float64

2018-01-01 -0.554678

2018-02-01 -0.546841

dtype: float64

연산된 데이터 정리하기

x = pd.DataFrame({'Global': d1,

'Global ex US': d2,

'Europe': d3,

'Japan': d4,

'Asia ex Japan': d5

})

x = x[['Global','Global ex US','Europe', 'Japan','Asia ex Japan']]

print(x.head())

print(x.tail())

Global Global ex US Europe Japan Asia ex Japan

1990-07-01 0.009200 0.011200 0.016700 0.034900 -0.019800

1990-08-01 -0.011085 -0.012867 0.011108 0.028898 -0.055675

1990-09-01 -0.031358 -0.024712 -0.005171 0.020564 -0.045854

1990-10-01 -0.000071 0.014007 0.018208 0.003520 -0.005780

1990-11-01 -0.007470 0.002041 0.003749 -0.004006 -0.026559

Global Global ex US Europe Japan Asia ex Japan

2017-10-01 -0.543415 -0.506970 0.011607 -0.195181 -0.930436

2017-11-01 -0.551542 -0.509830 0.004020 -0.188259 -0.932099

2017-12-01 -0.552125 -0.504928 0.020285 -0.159929 -0.931447

2018-01-01 -0.554678 -0.507206 0.008042 -0.152705 -0.930624

2018-02-01 -0.546841 -0.499025 0.021550 -0.144740 -0.929473

ax2 = x.plot(figsize=(12,8))

ax2.set_xlim(pd.Timestamp('1990-07'), pd.Timestamp('2018-02'))

ax2.set_ylim(-1, 2)

ax2.axhline(0, color='black',lw=0.8)

ax2.set_title('Average Equal Weighted')

ax2

소형주 효과를 반영한 시가총액가중기준 소형 CMA - 대형 CMA 누적수익률

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

data_glo = pd.read_excel('시가총액가중기준CMA.xlsx', sheet_name=0,index_col=0)

data_exus = pd.read_excel('시가총액가중기준CMA.xlsx', sheet_name=1,index_col=0)

data_eu = pd.read_excel('시가총액가중기준CMA.xlsx', sheet_name=2,index_col=0)

data_jpn = pd.read_excel('시가총액가중기준CMA.xlsx', sheet_name=3,index_col=0)

data_exjpn = pd.read_excel('시가총액가중기준CMA.xlsx', sheet_name=4,index_col=0)

print(data_glo.head(3))

print(data_exus.head(3))

SMALL LoINV ME1 INV2 SMALL HiINV BIG LoINV ME2 INV2 BIG HiINV

1990-07-01 2.26 1.98 1.06 2.41 1.01 0.47

1990-08-01 -10.96 -10.78 -12.13 -9.22 -10.11 -10.01

1990-09-01 -9.86 -9.60 -10.80 -9.83 -10.75 -13.15

SMALL LoINV ME1 INV2 SMALL HiINV BIG LoINV ME2 INV2 BIG HiINV

1990-07-01 4.98 4.81 4.89 2.94 1.92 1.81

1990-08-01 -10.85 -10.78 -11.29 -10.37 -10.44 -9.87

1990-09-01 -10.73 -10.76 -11.34 -13.55 -14.14 -14.55

print(data_glo.tail(3))

SMALL LoINV ME1 INV2 SMALL HiINV BIG LoINV ME2 INV2 BIG HiINV

2017-12-01 2.78 1.57 2.37 2.26 1.04 1.00

2018-01-01 4.60 3.44 4.27 5.06 4.91 6.35

2018-02-01 -3.58 -3.53 -2.89 -5.36 -4.16 -2.41

d1 = (data_glo['SMALL LoINV']-data_glo['SMALL HiINV']) - (data_glo['BIG LoINV']-data_glo['BIG HiINV'])

d2 = (data_exus['SMALL LoINV']-data_exus['SMALL HiINV']) - (data_exus['BIG LoINV']-data_exus['BIG HiINV'])

d3 = (data_eu['SMALL LoINV']-data_eu['SMALL HiINV']) - (data_eu['BIG LoINV']-data_eu['BIG HiINV'])

d4 = (data_jpn['SMALL LoINV']-data_jpn['SMALL HiINV']) - (data_jpn['BIG LoINV']-data_jpn['BIG HiINV'])

d5 = (data_exjpn['SMALL LoINV']-data_exjpn['SMALL HiINV']) - (data_exjpn['BIG LoINV']-data_exjpn['BIG HiINV'])

print(d1.head(2))

print(d1.tail(2))

1990-07-01 -0.74

1990-08-01 0.38

dtype: float64

2018-01-01 1.62

2018-02-01 2.26

dtype: float64

d1 = (1 + d1/100).cumprod() - 1

d2 = (1 + d2/100).cumprod() - 1

d3 = (1 + d3/100).cumprod() - 1

d4 = (1 + d4/100).cumprod() - 1

d5 = (1 + d5/100).cumprod() - 1

print(d1.head(2))

print(d1.tail(2))

1990-07-01 -0.007400

1990-08-01 -0.003628

dtype: float64

2018-01-01 0.759363

2018-02-01 0.799125

dtype: float64

x = pd.DataFrame({'Global': d1,

'Global ex US': d2,

'Europe': d3,

'Japan': d4,

'Asia ex Japan': d5

})

x = x[['Global', 'Global ex US', 'Europe', 'Japan', 'Asia ex Japan']]

print(x.head())

print(x.tail())

Global Global ex US Europe Japan Asia ex Japan

1990-07-01 -0.007400 -0.010400 0.000700 -0.009300 -0.002900

1990-08-01 -0.003628 -0.001098 -0.009507 0.024384 -0.011674

1990-09-01 -0.027342 -0.004993 -0.013073 0.032784 -0.035691

1990-10-01 -0.013044 -0.011262 -0.008730 -0.058308 -0.000397

1990-11-01 -0.031105 -0.007010 -0.006351 -0.012071 0.003401

Global Global ex US Europe Japan Asia ex Japan

2017-10-01 0.775634 0.433035 0.623264 -0.165711 1.161845

2017-11-01 0.746158 0.410393 0.594370 -0.161122 1.219567

2017-12-01 0.731316 0.394738 0.594530 -0.178990 1.206471

2018-01-01 0.759363 0.377024 0.571090 -0.178826 1.208016

2018-02-01 0.799125 0.378126 0.562763 -0.201983 1.259683

ax = x.plot(figsize=(12,8))

ax.set_xlim(pd.Timestamp('1990-07'), pd.Timestamp('2018-02'))

ax.set_ylim(-1, 2)

ax.axhline(0, color='black',lw=0.8)

ax.set_title('Average value Weighted')

ax

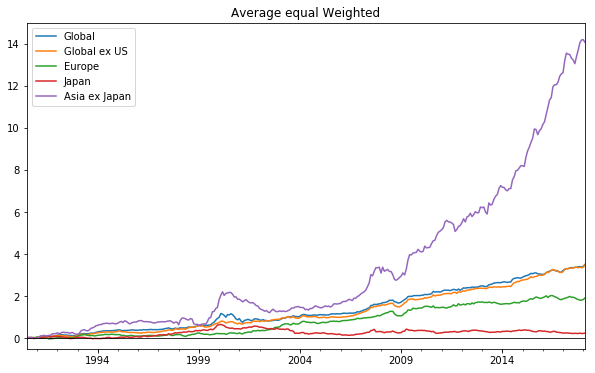

소형주 효과를 반영한 동일가중기준 소형 CMA - 대형 CMA 누적수익률

data2_glo = pd.read_excel('동일가중기준CMA.xlsx', sheet_name=0,index_col=0)

data2_exus = pd.read_excel('동일가중기준CMA.xlsx', sheet_name=1,index_col=0)

data2_eu = pd.read_excel('동일가중기준CMA.xlsx', sheet_name=2,index_col=0)

data2_jpn = pd.read_excel('동일가중기준CMA.xlsx', sheet_name=3,index_col=0)

data2_exjpn = pd.read_excel('동일가중기준CMA.xlsx', sheet_name=4,index_col=0)

print(data2_glo.head(2))

print(data2_glo.tail(2))

SMALL LoINV ME1 INV2 SMALL HiINV BIG LoINV ME2 INV2 BIG HiINV

1990-07-01 2.16 1.94 1.23 2.98 2.32 1.91

1990-08-01 -7.40 -9.30 -9.97 -11.40 -11.47 -11.96

SMALL LoINV ME1 INV2 SMALL HiINV BIG LoINV ME2 INV2 BIG HiINV

2018-01-01 7.11 4.74 6.15 4.97 4.47 4.67

2018-02-01 -3.64 -3.08 -4.01 -4.63 -3.97 -2.86

data1 = (data2_glo['SMALL LoINV']-data2_glo['SMALL HiINV']) - (data2_glo['BIG LoINV']-data2_glo['BIG HiINV'])

data2 = (data2_exus['SMALL LoINV']-data2_exus['SMALL HiINV']) - (data2_exus['BIG LoINV']-data2_exus['BIG HiINV'])

data3 = (data2_eu['SMALL LoINV']-data2_eu['SMALL HiINV']) - (data2_eu['BIG LoINV']-data2_eu['BIG HiINV'])

data4 = (data2_jpn['SMALL LoINV']-data2_jpn['SMALL HiINV']) - (data2_jpn['BIG LoINV']-data2_jpn['BIG HiINV'])

data5 = (data2_exjpn['SMALL LoINV']-data2_exjpn['SMALL HiINV']) - (data2_exjpn['BIG LoINV']-data2_exjpn['BIG HiINV'])

data1 = (1 + data1/100).cumprod() - 1

data2 = (1 + data2/100).cumprod() - 1

data3 = (1 + data3/100).cumprod() - 1

data4 = (1 + data4/100).cumprod() - 1

data5 = (1 + data5/100).cumprod() - 1

y = pd.DataFrame({'Global': data1,

'Global ex US': data2,

'Europe': data3,

'Japan': data4,

'Asia ex Japan': data5

})

y = y[['Global', 'Global ex US', 'Europe', 'Japan', 'Asia ex Japan']]

print(y.head(2))

print(y.tail(2))

Global Global ex US Europe Japan Asia ex Japan

1990-07-01 -0.001400 -0.00210 -0.003300 -0.010900 0.022000

1990-08-01 0.018672 0.02644 0.010654 0.013234 0.042644

Global Global ex US Europe Japan Asia ex Japan

2018-01-01 3.413879 3.379474 1.838120 0.233228 14.190292

2018-02-01 3.508336 3.478012 1.914465 0.240751 14.065732

ax1 = y.plot(figsize=(10,6))

ax1.set_xlim(pd.datetime(1990,7,1), pd.datetime(2018,2,1))

ax1.set_ylim(-0.5, 15)

ax1.axhline(0, color='black',lw=0.8)

ax1.set_title('Average equal Weighted')

ax1