[Smart Beta] Chapter 2. 팩터의 탄생 : CAPM과 3팩터 모델 (2)

팩터의 탄생 : CAPM과 3팩터 모델

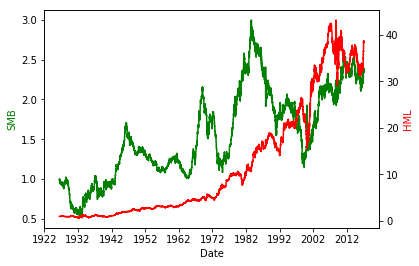

[그림 2.3] 미국 주식 시장 내 SMB와 HML 누적 수익률(1926~2016)

데이터 : 미국 시장 3팩터 일일 수익률 데이터 (1926~2016) (출처:Kenneth R.French-Data Library)

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

data1 = pd.read_excel('F-F_Research_Data_Factors_daily.xlsx',index_col=0)

data1.index=pd.to_datetime(data1.index, format='%Y%m%d' )

SMB = np.cumprod(data1['SMB']/100+1)

HML = np.cumprod(data1['HML']/100+1)

fig, ax1 = plt.subplots()

ax2 = ax1.twinx()

ax1.plot(data1.index, SMB, 'g-')

ax2.plot(data1.index, HML, 'r-')

ax1.set_xlabel('Date')

ax1.set_ylabel('SMB', color='g')

ax2.set_ylabel('HML', color='r')

plt.show()

3팩터 모델은 CAPM의 시장베타로도 설명되지 않는 수익률의 잔여부분을 설명

- SMB(초록색): 대형주 대비 소형주의 초과 수익률

- HML(빨간색): 성장주 대비 가치주의 초과 수익률

두 팩터 모두 장기적으로 상승하는 모습을 보임 즉, 소형주일수록, 가치주일수록 수익률이 높으며 개별주식을 설명하는 새로운 팩터임을 확인

[표 2.2] 삼성전자와 KOSPI 수익률 회귀분석 결과: CAPM 및 파마-프렌치 모형

데이터: 삼성전자, KOSPI 일일 데이터(2000~2016)

* CAPM 회귀분석

from scipy import stats

data2 = pd.read_excel('ch2_data.xlsx',index_col=0)

Mkt = data2['Rm']-data2['Rf']

data2.insert(loc=0, column = 'Mkt', value = Mkt)

x = [Mkt]

y = data2['Ri']-data2['Rf']

slope, intercept, r_value, p_value, std_err = stats.linregress(x,y)

print("Beta:", slope)

print("Alpha:", intercept)

print("r-squared:", r_value**2)

Beta: 1.087772456834286

Alpha: 0.003755726346532623

r-squared: 0.6980514755453017

* 3팩터모델 회귀분석

import statsmodels.api as sm

Y = y

X = data2[['Mkt','SMB','HML']]

X = sm.add_constant(X)

model = sm.OLS(Y,X)

results = model.fit()

#print(results.summary())

print('Alpha/Beta(M,S,H):', results.params)

print('R-squared:',results.rsquared)

OLS Regression Results

==============================================================================

Dep. Variable: y R-squared: 0.722

Model: OLS Adj. R-squared: 0.722

Method: Least Squares F-statistic: 3641.

Date: Mon, 19 Mar 2018 Prob (F-statistic): 0.00

Time: 18:37:38 Log-Likelihood: 11733.

No. Observations: 4202 AIC: -2.346e+04

Df Residuals: 4198 BIC: -2.343e+04

Df Model: 3

Covariance Type: nonrobust

==============================================================================

coef std err t P>|t| [0.025 0.975]

------------------------------------------------------------------------------

const 0.0008 0.000 1.733 0.083 -0.000 0.002

Mkt 1.0005 0.012 86.632 0.000 0.978 1.023

SMB -0.3107 0.022 -14.009 0.000 -0.354 -0.267

HML -0.4669 0.030 -15.347 0.000 -0.527 -0.407

==============================================================================

Omnibus: 518.117 Durbin-Watson: 1.782

Prob(Omnibus): 0.000 Jarque-Bera (JB): 2412.412

Skew: 0.513 Prob(JB): 0.00

Kurtosis: 6.567 Cond. No. 136.

==============================================================================

Alpha/Beta(M,S,H): const 0.000841

Mkt 1.000455

SMB -0.310717

HML -0.466917

dtype: float64

R-squared: 0.7223491032054581

* 결론

R = np.array([intercept,slope,0,0,r_value**2])

r = np.array([results.params[0],results.params[1],results.params[2],results.params[3],results.rsquared])

df = pd.DataFrame(data=[R,r], index =['CAPM','3Factor'], columns = ['Alpha','Mkt','SMB','HML','R-squared'])

print(df)

Alpha Mkt SMB HML R-squared

CAPM 0.003756 1.087772 0.000000 0.000000 0.698051

3Factor 0.000841 1.000455 -0.310717 -0.466917 0.722349

R제곱 값을 보면, 0.698에서 0.722로 증가 즉, 개별 주식 수익률에 대한 설명력이 3팩터모델이 더 좋다는 것을 의미

삼성전자는 대형주이기 때문에 SMB와 음의 상관관계를 보임 HML과 음의 상관관계가 있다는 것은 과거 삼성전자의 PBR이 높았기 때문으로 추정

(2000-2016년 삼성전자 일일 PBR데이터 평균 값: 1.72)